稅收惠民辦實事,近年國家出臺一系列減稅降費政策,有效減輕納稅人負擔。根據《財政部 稅務總局關于促進服務業領域困難行業紓困發展有關增值稅政策的公告》(財政部 稅務總局公告2022年第11號)規定,生產、生活性服務業增值稅加計抵減政策,執行期限延長至2022年12月31日。本文用一個小例子為大家講講增值稅進項稅額加計抵減這項政策的稅務和會計處理如何做。

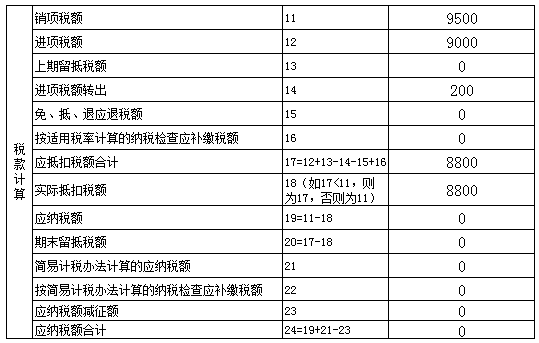

例如:甲企業是一般納稅人,從事現代服務,根據《財政部 稅務總局 海關總署關于深化增值稅改革有關政策的公告》( 財政部 稅務總局 海關總署公告〔2019〕39號)相關規定,該企業符合增值稅進項稅額加計抵減10%政策,2022年6月稅款所屬期銷項稅額9500元,當期認證進項稅額9000元,當期因購進貨物改變用途用于不得抵扣增值稅項目應進項稅額轉出200元,假設上期留抵稅額為0,期初加計抵減余額為0。

一、稅務處理

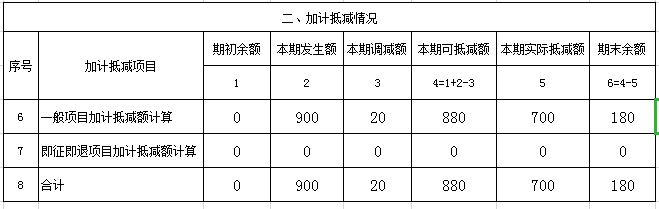

當期計提加計抵減額=當期可抵扣進項稅額×10%=9000×10%=900(元);

當期調減加計抵減額=200×10%=20(元);

當期可抵減加計抵減額=上期末加計抵減余額+當期計提加計抵減額-當期調減加計抵減額=0+900-20=880(元);

本期納稅人抵減前應納稅額為700元,本期可實際抵減額為700元,結轉下期抵減額為180元,本月增值稅應納稅額為0。

二、會計處理

生產、生活性服務業取得資產或接受勞務時,應當按照《增值稅會計處理規定》的相關規定對增值稅相關業務進行會計處理;實際繳納增值稅時,按應納稅額借記“應交稅費——未交增值稅”等科目,按實際納稅金額貸記“銀行存款”科目,按加計抵減的金額貸記“其他收益”科目。

月末結轉增值稅時計提的進項稅額加計抵減不做會計處理。

借:應交稅費——應交增值稅(銷項稅額)

應交稅費——應交增值稅(進項稅額轉出) 200

貸:應交稅費——應交增值稅(進項稅額)

應交稅費——應交增值稅(轉出未交增值稅)

借:應交稅費——應交增值稅(轉出未交增值稅)700

貸:應交稅費——未交增值稅 700

次月申報期實際繳納稅款時,實際抵減的加計抵減額(非計提的加計抵減額)計入“其他收益”科目。

借:應交稅費——未交增值稅 700

貸:其他收益 700

政策依據

《財政部關于印發<增值稅會計處理規定>的通知》(財會〔2016〕22號)

《財政部 稅務總局 海關總署關于深化增值稅改革有關政策的公告》( 財政部 稅務總局 海關總署公告〔2019〕39號)